Сирия - истинные причины войны. ГАЗ. НЕФТЬ. Газопроводы. |

Сирия - истинные причины войны. ГАЗ. НЕФТЬ. Газопроводы.

Смотреть представленные видеоматериалы обязательно для всех тех, кто хочет понять реальное положение дел в Сирии и Иране, в чем главная причина войны, и почему Россия и Китай и Иран выступили за Башара Асада.

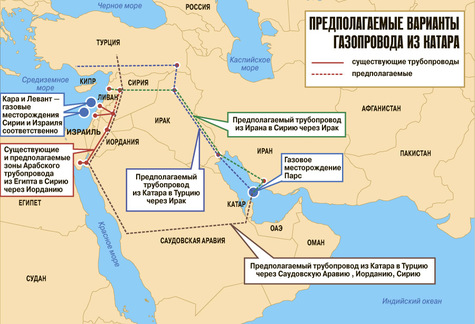

Как всегда, всё упирается в нефть и газ. Несколько фактов, о которых не говорят в новостях - мятеж в Сирии стал разрастаться почти синхронно с подписанием 25 июня 2011 г. в Бушере меморандума о строительстве нового газопровода Иран – Ирак – Сирия. Иран занимает первое место в мире по запасам природного газа. Сирия занимает четвертое место среди нефтегазодобывающих стран.

Катар - союзник США обладает крупнейшими запасами газа (после Ирана), и он очень заинтересован в собственном трубопроводе через Сирию и Турцию, но мирно договорится с Сирией не удалось. Смотрим на карту мира, чтобы лучше понять следующий текст - "Катар, наряду с Ираном обладающий крупнейшими мировыми запасами газа, предложил газопровод из Персидского залива в Турцию, который пересек бы Сирию до Средиземного моря и по которому газ пошел бы в Европу. Тем самым вытеснить Россию с европейского рынка газа, перекрыв газопроводы в Украине. Однако в 2009 г. Асад отказался принять этот план, вместо этого предпочел сделку с Россией и Ираном. «Исламский газопровод» мог принести пользу России и Ирану в ущерб западным энергетическим интересам и газовым корпорациям США, более того, резко подорвать стратегическую энергетическую мощь американского союзника - Катара, а также отрезать Турцию от газопроводного потока". В этой газовой войне за европейского потребителя сошлись самые крупные газодобывающие страны. Сирия — это важный элемент обоих газопроводов, как из Ирана, так и из Катара. Для катарского сегодня она является пробкой, иранский остается в проекте. Факт состоит в том, что от позиции Сирии во многом зависит конфигурация поставок газа в Европу, а это, вполне оправдывает помещение ее в цепочку Ирак — Ливия — Сирия.

Возьмём из них для начала обсуждения, Катар.

У которого есть танкеры-газовозы типа Q-max (Quatar-max) Терминал Fos Cavaou СПГ, вчера получил Al Mafyar Q-Max танкер - самый первый в своем роде во Франции. Судно принадлежит Q-Max класса: крупнейшие существующие танкеры для транспортировки сжиженного природного газа (СПГ), с общим парком 14 по всему миру. Этот гигант морей имеет длину 345 метров и 54 метров в ширину, и может перевозить до 266000 кубических метров СПГ

Fosmax СПГ 14 августа 2013 года; Изображение: Катаргаз.

Внутри танкера огромные ёмкости из нержавеющей стали для сжижённого газа.

Собственно говоря, разглядывая его геометрические размеры в сравнении с другими "Максами" и подглядывая в вышеприведенную методичку по китообразным, уже можно чётко сказать, под какие цели и для каких задач его "затачивал" его создатель — небольшое арабское государство — Катар.

У старшего брата Q-max есть младший брат —Q-flex.

Который по объёму перевозимого газа берёт около 80% от вместимости Q-max, на тридцать метров короче своего собрата и на четыре метра — уже.

Q-max'ов сейчас у Катара 14 штук, Q-flexов уже построено немного больше — 16, и ещё31 запланирован к постройке.

Во-первых — Q-max (и, соответственно, "младшенький" — Q-flex) оптимизирован под прохождение Суэцкого канала. Ширина, осадка, воздушный габарит судна — всё построено таким образом, чтобы судно "пролазило" в Суэц на максимуме возможностей канала.

Во-вторых — газовозы Катара ограничены по осадке. Несмотря на принципиальное ограничение Суэцкого канала по максимальной осадке судна в 20,1 метра, для катарских газовозов была принята максимальная осадка в 12 метров.

С одной стороны, плотность жидкого метана, который перевозят газовозы, в два раза меньше плотности нефти (всего лишь 415 кг/м3), что позволяет не сильно "топить" судно (всё равно перевозимый груз достаточно лёгкий, а поднимать метацентрическую высоту судна выше определённого предела совершенно ни к чему), но, с другой стороны, такое ограничение по осадке позволяет Q-max'ам и Q-flex'ам заходить в любые порты внутренних евразийских морей — лишь бы длины причала хватало. Конечно, в Херсон с такой осадкой не заползти, но вот в Ильичевск или в порт Южный — вполне.

Кроме того, такой подход позволил Катару избежать значительных инвестиций на инфраструктуру у себя дома — его газовозы спокойно швартуются к пирсу, в то время, как крупные нефтяные танкеры вынуждены грузиться на рейде — осадка не позволяет им подойти к берегу, это вечные "летучие голландцы" от рейда к рейду. Но если нефть можно легко качать и на рейд, то сжиженный газ понятным образом лучше выдавать "из рук в руки", с минимальными тепловыми потерями.

В-третьих, исходя из вместимости газовозов и их скорости, можно пересчитать, сколько газа они могут теоретически перевести за год. Жидкий метан в 576 раз плотнее газообразного метана. Q-max берёт на борт 266 тыс.м3 жидкого метана (153,2 млн. м3 газообразного метана), Q-flex — 216 тыс.м3 жидкого метана (124,4 млн. м3 газа).

Их эксплуатационная скорость составляет 19 узлов, время перехода между различными портами можно легко считать тут http://www.sea-distances.org/

Карта европейских LNG-терминалов расположена здесь.

Поскольку никто танкера под выгрузкой почём зря не держит (это супердорого), а хорошие терминалы грузят/выгружают по 10-15 тыс.м3 жидкого метана в час, то к посчитаному времени доставки LNG "из пункта Д(оха) в пункт З(еебрюгге)" можете смело добавлять только двое суток на погрузку/выгрузку.

Я для примера посчитал переход Q-max'a от Дохи до французского средиземноморского порта Фос — 4 581 морская миля, 10 дней пути в одну сторону, 22 дня круг рейс.

Если перебить это на год, то получится, что один Q-max, в случае идеально организованной работы обеспечивает Катару поставку 2,541 млрд. м3 газообразного метана на юг Франции.

Если задействовать под это весь катарский газовый флот — в Средиземноморье за год можно перебросить 68,57 млрд. м3 газообразного метана. На Северное море, если интересно (можете посчитать сами, можете поверить мне) — возможно поставить газа и того меньше — всего 49,6 млрд. м3 газа.

О перспективах стран Балтики поживиться "дешёвым катарским газом" я вообще скромно умолчу. Посчитаете сами, насколько это выгодно Катару.

Собственно говоря, эти выкладки достаточно неплохо согласуются и с реальной долей Катара на европейском рынке (ЕС) — в 2011 году Катар смог отвоевать около 11% от европейского газового рынка импортируемого газа. В абсолютных цифрах это составляет около 41 млрд. м3 газа.

Потеснить Катару удалось Норвегию (ну там, как мы помним, лишнего газа уже нет и вряд ли он появится в ближайшем будущем), Ливию (война, война...), Нигерию (ещё один продавец LNG) иАлжир (здесь не повезло ребятам — короче плечо у катарцев, а у них газопровод морской, дорогой).

Поэтому им нужен сухопутный газопровод при транспортировке по которому в Европу цена будет ниже российского. Конфликт, оплачиваемый Катаром. От этого больше всех пострадает российская политика в области экспорта газа в Европу. Катар имеет подтвержденные запасы природного газа в 25 трлн кубометров, что при нынешних темпах добычи хватит на 160 лет. Тогда у катарского газа появится существенное преимущество над российским - значительно более низкая себестоимость, что позволит Катару так снизить цены на газ в Европе, что тягаться с ним будет очень трудно. И европейцы, несмотря на высокий и безупречный уровень обслуживания Газпромом своих контрактов в Европе, будут играть на понижение цены, размахивая катарским газом \"от Аль-Каиды\".

Таким образом, по мнению экспертов, тот факт, что Россия \"стоит\" за Сирию, объясняется тяжелыми последствиями, которые будет иметь для России поражение Асада.

При взгляде на картинку уже сразу можно понять, насколько нефть была выгоднее природного газа, который сейчас приходит ей на замену. За 20-30 долларов на тонне (напомню, в баррелях эту цифру вообще надо делить на 7,28!) нефть можно было легко перебросить через полшарика и, выкачав её где-то в аравийских песках и загрузив в какой-нибудь ULCC, перевезти с минимальными издержками куда-нибудь в Японию или на Восточное побережье США.

Надо обогнуть мыс Доброй Надежды или мыс Горн и провести ещё недельку-другую в пути? Не вопрос! Нефть всё стерпит, она такая — покорная и спокойная.

Поэтому рынок нефти изначально формировался, как глобальный — любая вновь открытая нефть влияла на ситуацию с предложением нефти во всём мире, а любой новый потребитель мог претендовать (конечно, при условии его платёжеспособности) практически на всю мировую нефть.

Другое дело — природный газ. Этот парень с норовом, его для транспортировки надо сжимать и силой заталкивать в трубы, которые, в отличии от морских маршрутов, надо обслуживать, ремонтировать и охранять. Кроме того, при движении в трубах давление газа за счёт гидравлического сопротивления неуклонно снижается, поэтому газопровод приходится снабжать по всей длине подкачивающими компрессорными станциями. Компрессорные станции сами потребляют тот же природный газ, ломаются, обслуживаются, ремонтируются — что тоже поднимает стоимость транспортировки.

В общем природный газ долго не получалось транспортировать на глобальные расстояния — изначально рынки газа формировались, как региональные и на каждом из них были свои "правила игры" между продавцами и покупателями, которые складывались десятилетиями. Где газа было много, региональная цена его обычно была ниже, а где газа было много — он стоил дёшево.

Вот, собственно говоря, пример сформировавшегося регионального рынка природного газа. Это Европа. Чем ближе к источникам газа, тем этот газ — дешевле:

Украина всё ещё хочет унии с Польшей? (к вопросу вступления страны в Евросоюз)

Как вы заметили по приведенной карте, российский газ практически не продаётся на окраинах Европы, максимально удалённых от России — в Испании, Великобритании и имеющих свои, более близкие источники альтернативного газа Норвегии, Дании и Швеции. Чей же газ продавался там в 2011 году?

Источники данных — "Газпром", Statoil, Quatargas.

Да, именно катарский СПГ. Катар в 2011 году поставил в Европу основные объёмы своего газа всего пяти странам — Великобритании, Бельгии, Италии, Франции и Испании.

Для понимания важности этих рынков для российского трубопроводного газа — я отсортировал все европейские страны по объёмам газа, поставляемых туда "Газпромом". Как мы видим, реальные опасности от конкуренции с СПГ у трубопроводного газа есть в Италии, Великобритании и Франции — в силу их значительной географической удалённости от месторождений "Газпрома" и высокой стоимости трубопроводной доставки российского газа туда. Значение Бельгии и Испании, как рынка поставки российского трубопроводного газа, сравнимо с такими "крупными" покупателями газа, как Грузия, Македония и Южная Осетия. Да и в Великобритании катарский СПГ конкурирует (исходя из проданных в 2011 году объёмов) больше с норвежским, а не с российским газом.

Показателен пример Турции, которая, имея у себя готовый терминал регазификации СПГ в Мармаре, тем не менее, предпочитает "сидеть на дорогой газпромовской игле" (которая, как минимум, на треть длиннее, чем у Украины) и не рыпаться в сторону массовых покупок "дешёвого" СПГ.

В общем, смотрите одним глазом на карту с ценами, вторым глазом — на реальные объёмы закупленного катарского СПГ по европейским странам в 2011 году.

Хорошо, но откуда же такой накат со стороны Катара на европейский рынок? Почему гордые эмиры всячески пытаются демпинговать и пропихнуть хоть что-то на европейский рынок газа, который давным-давно окучен достаточно дешёвым норвежским и российским трубопроводным газом?

А ответ один — без благодатности эмиры вообще-то рассчитывали на совершенно другой рынок. Как я сказал, до появления СПГ рынки газа, по сути своей, были региональными, поскольку "за морем телушка — полушка, да рубль — перевоз". Цена газа в США никак не привязана к цене газа в Европе или в Азии — и наоборот. Собственно говоря, даже сейчас (по состоянию на 2011 год) по трубопроводам передаётся 694,6 млрд.м3 природного газа, а виде СПГ торгуется вдвое меньше — лишь 330,8 млрд.м3 газа.

То есть рынок газа сейчас как-бы ещё на две трети региональный и уже на одну треть — глобальный.

В 2005-2008 году на двух региональных рынках — в США и в Юго-Восточной Азии надулся неслабый ценовой пузырь:

Для приведения цифр к понятным нам единицам — в 2005 году газ в США стал стоить 322$ за 1000 м3 газа, а в 2008 в Японии вообще случился апокалипсис с котировками цены природного газ, достигшими уровня 448$ за 1000 м3 .

И в этот момент, понятным образом, как и любого капиталиста, у товарища Хамада бин Халифа Аль Тани натурально сорвало крышу.

Вплоть до начала 1990-х годов катарским сиятельным особам "меряться" с более богатыми нефтью Саудовской Аравией Кувейтом и Эмиратами было особо нечем. Единственное континентальное нефтяное месторождение Катара — Духан, в котором начальных запасов было всего-то около 3 млрд. баррелей ну никак не тянуло на роль "большого красного Феррари". Ни небоскрёб тебе отгрохать, ни золотой унитаз прикупить.

И тут, неожиданно, на заднем дворе (на шельфе) Катара нашлось вот это Северное/Южный Парс — супергигантское нефтегазовое месторождение, крупнейшее в мире. Собственно именно под ресурсы Северного и были построены катарские киты из нержавеющей стали и самый современный терминал по сжижению природного газа.

А потом случилось страшное. Случился экономический кризис 2008 года, США начали разработку собственного сланцевого газа, цена газа обвалилась по всему миру, и вдруг изначальная сила СПГ — глобальность и возможность практически с постоянными издержками доставить газ в любую точку мира, оказалась его же генетической слабостью.

Дело в том, что как вы можете увидеть на графике — СПГ имеет практически постоянные издержки при доставке газа в любую точку мира. Но проблема в том, что издержки эти постоянные и неснижаемые. Единожды погрузив СПГ на судно, ты уже потратил около 65$ за 1000 м3 газа. В энергетическом эквиваленте это ещё неприятнее — около 25% энергии, содержащейся в газе, надо затратить на его сжижение.

То есть, СПГ оказывается безумно невыгоден при небольших плечах доставки — сжижение, погрузка на борт, выгрузка и регазификация отнимают слишком много энергии и денег. Даже более короткое плечо газовозов не окупает тех издержек, которые надо сразу "положить" на стоимость газа.

Отсюда, собственно говоря, внимательные читатели могут понять, почему европейский рынок даже с технической точки зрения неудобен Катару. Он слишком близок к нему — кроме того, что основные потребители Европы ещё и близки к конкурентам Катара — норвежским и российским трубопроводным операторам.

Вторая причина того, почему ни Норвегии, ни России не стоит бояться Катара — уже чисто экономическая. Несмотря на напухший американский сланец, в целом ситуация с ценами на газ в мире выглядит вот так:

Великобритания, Бельгия — более 9.5$/MMBtu (более 340$/1000 м3)

Испания — 364$/1000 м3

Индия — 479$/1000 м3 (совсем близко от Катара)

Южная Америка — более 15$/MMBtu (более 536$/1000 м3)

Китай — более 14$/MMBtu (500$/1000 м3)

Япония и Корея — 512$/1000 м3

Америка пока играется в "сланцевую революцию", но экономики Китая, Японии, Индии и Южной Кореи по-прежнему просят СПГ. Игра Катара во все общеевропейское "Подвиньтесь! Подвиньтесь!" имеет как технические, так и экономические ограничения.

При равных расстояниях даже Индия согласна платит Катару за его газ на 40% больше (а Китай и Япония — и на все 50%!) при том, что в этом случае эмиру не надо каждый раз протискивать своих китов из нержавеющей стали через узкую нору Суэцкого канала и бороться с бьющими его ценой на своих региональных рынках Норвегией и Россией.

Но — глобальное веселье только начинается.

СПГ меняет мир под себя, но кто сказал, что это в чём-то помешает старым производителям газа самим взять на вооружение эту технологию? Ведь географию и демографию не поменять так быстро, как технологию, и Северное полушарие ещё долго будет самым населённым и самым промышленно развитым человечником.

А самый большой человечник — это Евразия. И если на его мягком подбрюшье завелась крыса из нержавеющей стали, это всего лишь миг в противостоянии Великой Суши и Извечного Океана.

| Рубрики: | Россия За рубежом США Политика Сирия Ближний Восток |

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |

| Комментировать | « Пред. запись — К дневнику — След. запись » | Страницы: [1] [Новые] |